Por que esse tema importa

Com furtos de celular e fraudes via Pix em alta, muita gente descobre transações indevidas quando já é tarde. A boa notícia: há mecanismos de bloqueio e devolução e, em muitos casos, o banco pode ser responsabilizado por falhas de segurança. A seguir, explico o que fazer na hora, quem responde e como reaver os valores.

Golpe do celular & Pix: como acontece

-

Furto/roubo do smartphone e acesso aos apps bancários.

-

Clonagem de WhatsApp pedindo Pix a contatos (“golpe do WhatsApp”).

-

SIM swap (clonagem de chip).

-

“Golpe do motoboy” (falso funcionário recolhe cartão e senha).

-

Coação (sequestro relâmpago, “sai do carro e transfere”).

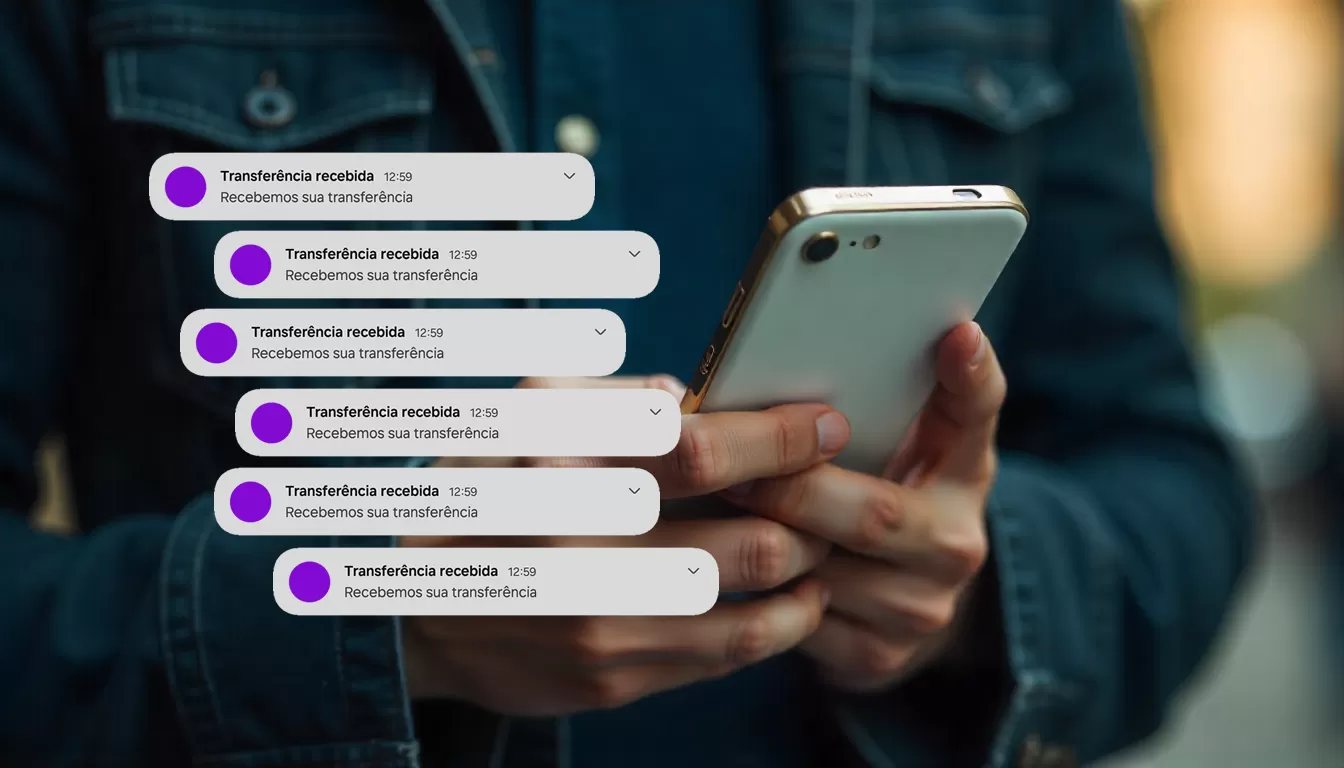

Essas modalidades costumam resultar em transferências instantâneas via Pix, o que exige reação imediata com bloqueio cautelar e MED – Mecanismo Especial de Devolução.

Quem responde: banco, cliente ou terceiro?

Regra geral (responsabilidade objetiva do banco)

O CDC se aplica a bancos, e o STJ firmou que instituições financeiras respondem objetivamente por fraudes ligadas ao risco da atividade (o chamado fortuito interno). Em termos práticos: se houve falha de segurança/monitoramento, o banco pode ter de restituir os valores e indenizar. TJDFT

Além disso, o STJ reconhece dever de identificar e impedir operações que destoam do perfil do cliente (ex.: sequência de Pix altos e atípicos logo após furto do celular). A inércia pode gerar responsabilidade. Superior Tribunal de Justiça

Exceções e debates atuais

Há casos em que os tribunais afastam a responsabilidade do banco por entender culpa exclusiva da vítima (art. 14, §3º, II, CDC), como em hipóteses de entrega de cartão e senha a golpistas no “golpe do motoboy”. Decisões recentes da 3ª Turma do STJ apontam nessa direção — o que não impede condenações quando há indícios de falha de segurança/monitoramento pela instituição. Ou seja, o resultado depende do caso concreto. JOTA JornalismoMigalhas

Ferramentas oficiais para travar e recuperar dinheiro

1) Bloqueio cautelar do Pix (até 72h)

Se houver suspeita de fraude, o banco do recebedor pode bloquear imediatamente os valores por até 72 horas para análise. É uma medida prevista pelo Banco Central e aplicável a pessoas naturais. Banco Central do BrasilBanco Central do Brasil

2) MED – Mecanismo Especial de Devolução

-

Prazo para pedir: você tem até 80 dias da transação para contestar e pedir devolução via seu banco. Faça isso o quanto antes. Banco Central do Brasil

-

Fluxo e prazos internos: o recebedor deve realizar a devolução em até 24h após o pedido; se não houver saldo, o banco deve monitorar a conta e efetuar devoluções parciais em até 90 dias da transação original. Banco Central do Brasil+1

-

Novidades (2025): o BC aprimorou o MED para rastrear o caminho do dinheiro (quando os fraudadores “pulverizam” valores) e permitir devolução em até 11 dias após a contestação; os apps bancários terão autoatendimento para contestar (sem interação humana). O aprimoramento entra em 23/11 e passa a ser obrigatório em 02/02/2026. CNN Brasil

Palavras-chave úteis no seu pedido ao banco: bloqueio cautelar Pix, MED Pix, devolução Pix por fraude, contestação Pix, transações atípicas, Súmula 479 STJ.

Passo a passo: o que fazer imediatamente

-

Bloqueie o aparelho e contas

Use “Buscar iPhone”/“Encontrar meu dispositivo” e altere todas as senhas (e-mail, bancos, WhatsApp). -

Acione seu banco (SAC/app/telefone)

– Informe que foi vítima de golpe/furto e peça IMEDIATAMENTE:

(a) abertura de contestação/ MED, (b) bloqueio cautelar, (c) análise de operações atípicas realizadas após o furto. Cite data/hora e valores. Banco Central do BrasilBanco Central do BrasilSuperior Tribunal de Justiça -

Registre Boletim de Ocorrência

Não é obrigatório para o MED, mas ajuda como prova (prints, protocolos, geolocalização, IMEI, comprovantes). Banco Central do Brasil -

Acompanhe os prazos

Peça protocolo. O banco do recebedor deve analisar e, havendo fraude, devolver (total/parcial) e monitorar a conta por até 90 dias. Banco Central do Brasil -

Se negar ou demorar:

– Reitere por escrito (SAC/ ouvidoria).

– Abra reclamação na plataforma pública de consumo e avalie ação judicial (pedido de tutela de urgência para bloquear valores remanescentes e restituição/indenização com base no CDC e na Súmula 479). TJDFT

Quando vale ajuizar ação?

-

Negativa de devolução mesmo com indícios de fraude e transações fora do seu perfil (ex.: sequência de Pix altos em poucos minutos). Superior Tribunal de Justiça

-

Falhas de autenticação e segurança do banco (ex.: ausência de fricções, limites, geolocalização, travas por biometria).

-

Coação/violência (sequestro relâmpago).

-

Danos morais e materiais: variam conforme provas, valores e conduta do banco/cliente. Em muitos casos, há devolução integral + indenização; em outros, tribunais reduzem valores por culpa concorrente; e, em situações específicas (p.ex., “motoboy” com entrega de senha/cartão), podem afastar a responsabilidade do banco. JOTA Jornalismo

MED, bloqueio cautelar e limites: um resumo prático

-

Bloqueio cautelar: até 72h, feito pelo banco do recebedor ao detectar suspeita no momento do crédito. Banco Central do Brasil

-

MED (pedido da vítima): até 80 dias após a transação. Banco Central do Brasil

-

Devolução inicial: em regra, até 24h após o pedido; se não houver saldo, monitoramento por até 90 dias com devoluções parciais. Banco Central do Brasil

-

Aprimoramentos 2025: rastreamento multi-contas e autoatendimento para contestação nos apps; obrigatoriedade plena em 02/02/2026. CNN Brasil

FAQ – Perguntas mais feitas (até 10)

-

Fui roubado e fizeram Pix. O banco é obrigado a devolver?

Depende das provas e do perfil das transações. A regra protege o consumidor quando há falha do serviço (Súmula 479/STJ), mas há exceções (p.ex., “motoboy” com entrega de cartão/senha). TJDFTJOTA Jornalismo -

Qual é o prazo para pedir devolução pelo MED?

Até 80 dias após a transação. Peça imediatamente. Banco Central do Brasil -

O bloqueio cautelar segura meu dinheiro por quanto tempo?

Até 72 horas para análise. Banco Central do Brasil -

E se o golpista já esvaziou a primeira conta?

Com as novas regras, o MED vai rastrear o caminho do dinheiro e tentar devolver em até 11 dias após a contestação. CNN Brasil -

Preciso de Boletim de Ocorrência para o MED?

Não é exigido, mas fortalece seu caso. Banco Central do Brasil -

O banco pode dizer que a culpa é minha?

Pode tentar (ex.: se você forneceu senha/cartão). Ainda assim, avalie se houve falha de segurança ou transações atípicas não barradas. Superior Tribunal de JustiçaJOTA Jornalismo -

Quanto tempo o banco tem para devolver?

No fluxo do MED, a devolução deve ocorrer em até 24h quando há saldo; se não, o banco monitora a conta por até 90 dias e deve devolver parcialmente quando entrar saldo. Banco Central do Brasil -

Posso pedir danos morais?

Sim, conforme o impacto e as falhas do serviço bancário (caso a caso), à luz do CDC e da jurisprudência. TJDFT -

Coação (sequestro relâmpago) muda algo?

Fortes indícios de coerção reforçam o pedido de restituição e indenização. -

Como comprovar que não fiz as transações?

Provas: B.O., prints do app, protocolos do banco, geolocalização, IMEI/registro do furto, testemunhas, histórico de perfil de gastos (operações atípicas).

Conclusão

Se você foi vítima do “golpe do celular e Pix”, aja rápido: bloqueie senhas, conteste e peça MED no seu banco, acione o bloqueio cautelar, formalize B.O. e documente tudo. A responsabilidade do banco é objetiva em muitos cenários (Súmula 479/STJ), mas cada caso é único — especialmente em golpes como o do motoboy. Persistindo prejuízo ou negativa indevida, procure assessoria jurídica para buscar devolução e indenização.

Referências principais: MED (prazo de 80 dias, devolução/monitoramento), bloqueio cautelar (72h), Súmula 479/STJ, dever de barreira a transações atípicas e aprimoramentos do MED (2025). Banco Central do Br

Não fique com dúvidas! Uma profissional especializada está aguardando seu contato.

Clique no botão abaixo e receba orientação imediata.